A taxa Selic, um dos pilares da política monetária brasileira, desempenha um papel fundamental na economia do país e tem um impacto significativo em diversos setores, incluindo o mercado imobiliário.

Seu movimento influencia desde as taxas de empréstimos bancários até os rendimentos de investimentos, moldando as condições financeiras e as oportunidades de negócios.

Ao longo deste artigo, exploraremos o que é a taxa Selic e como ela é definida, discutiremos seu papel na economia e nos investimentos e analisaremos especificamente o impacto da queda na taxa Selic nos investimentos em fundos imobiliários.

Entender como a taxa Selic afeta o mercado imobiliário é essencial para investidores e profissionais do setor, pois permite antecipar tendências e tomar decisões informadas em um ambiente econômico dinâmico e em constante evolução.

O que é taxa Selic?

A taxa Selic representa os juros básicos da economia do país. Seu impacto se estende por todo o sistema financeiro nacional, influenciando desde as taxas de empréstimos bancários até os rendimentos de investimentos.

O nome “Selic” deriva do Sistema Especial de Liquidação e de Custódia, um sistema administrado pelo Banco Central que facilita a negociação de títulos públicos federais. Diariamente, as instituições financeiras realizam operações de empréstimos de curtíssimo prazo nesse sistema, com vencimento em apenas um dia, utilizando títulos públicos como garantia.

A taxa média resultante dessas transações, conhecida como Selic “efetiva”, reflete os juros praticados nesse mercado em tempo real. Porém, é a Selic “meta” que geralmente ganha destaque nos noticiários e discussões econômicas cotidianas.

Enquanto a Selic efetiva é o percentual de juros efetivamente aplicado nas transações diárias, a Selic meta é estabelecida pelo Comitê de Política Monetária (Copom) do Banco Central.

Esta é a taxa alvo que o Banco Central busca atingir ao ajustar sua política monetária, influenciando indiretamente todas as demais taxas de juros praticadas na economia.

Para que serve e como impacta a economia

A taxa Selic desempenha um papel fundamental na estratégia de política monetária do Brasil, especialmente dentro do sistema de metas de inflação estabelecido desde 1999.

Esse sistema define o compromisso do país em adotar medidas para manter a inflação dentro de uma faixa pré-determinada pelo Conselho Monetário Nacional (CMN), com o objetivo de assegurar a estabilidade econômica e evitar descontroles de preços.

Inicialmente fixada em 8%, com uma margem de variação de dois pontos percentuais para cima ou para baixo, a meta de inflação tem sido gradualmente reduzida ao longo do tempo.

Em 2020, por exemplo, a meta era de 4%, com uma margem de tolerância de 1,5 ponto percentual para cima ou para baixo, o que significa que a meta é considerada cumprida se a inflação acumulada no ano ficar entre 2,5% e 5,5%.

Como estratégia principal para segurar a inflação está controlar a quantidade de dinheiro em circulação na economia. Isso ocorre porque, quanto mais recursos disponíveis, maior a propensão das pessoas a consumirem, o que, por sua vez, tende a elevar os preços dos produtos e serviços.

Nesse contexto, a taxa Selic assume um papel crucial como ferramenta para regular o volume de recursos em circulação.

Quando a economia está aquecida e os preços começam a subir, ameaçando ultrapassar a meta de inflação, o Banco Central aumenta a Selic. Com juros mais altos, o crédito se torna mais caro para consumidores, empresas e governo, desestimulando o consumo e ajudando a conter os preços.

Por outro lado, em períodos em que a inflação está controlada ou abaixo da meta, o Banco Central reduz a Selic para estimular o consumo e aquecer a economia.

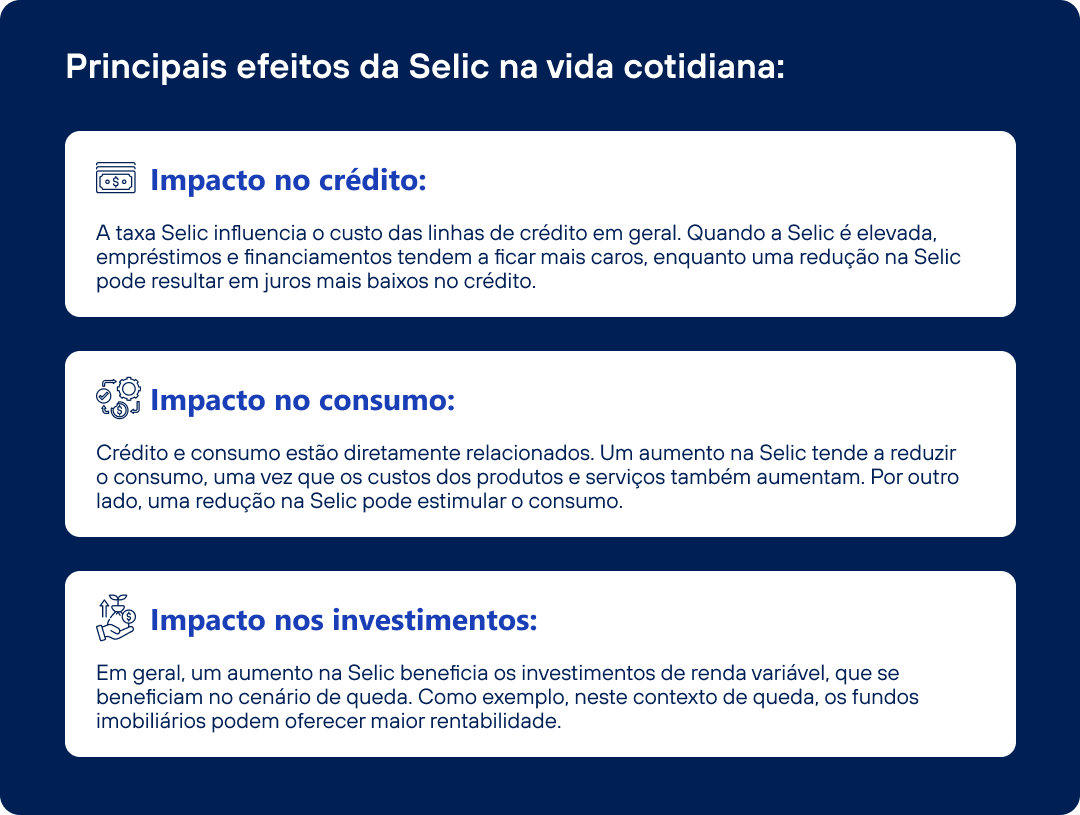

De forma bem objetiva, poderíamos falar de três principais efeitos da Selic na vida cotidiana:

O impacto da Selic no Mercado Imobiliário

De acordo com dados da primeira edição do Boletim Focus de 2025, relatório que é feito pelo Banco Central, as projeções dos analistas para a taxa básica de juros (Selic) subiram de 14,75% para 15% em 2025.

Para o mercado imobiliário, essa é uma projeção que torna o cenário mais desafiador. Isso porque a taxa básica de juros influencia diretamente as condições comerciais oferecidas pelos bancos nos financiamentos imobiliários, bem como as estratégias de captação e distribuição de recursos para o financiamento de imóveis.

Apesar do crédito imobiliário ter registrado desempenho positivo historicamente, especialistas indicam que em 2025 os consumidores podem ter opções mais reduzidas para acessar bons financiamentos para comprar um imóvel. Para o mercado em geral, o movimento da Selic também tem impacto em outras formas de captação de recursos para o mercado imobiliário, como Letras Imobiliárias Garantidas (LIG), Letras de Crédito Imobiliário (LCI), Certificados de Recebíveis Imobiliários (CRI) e Fundos de Investimento Imobiliário (FII), tornando esses investimentos uma alternativa para os empresários.

Quando e como é definida a Selic

A taxa Selic meta é estabelecida e anunciada pelo Comitê de Política Econômica (Copom), um órgão do Banco Central composto pelo seu presidente e por alguns diretores. Essa taxa representa o objetivo que o Banco Central busca para a taxa Selic “efetiva”.

Em outras palavras, o BC utiliza suas ferramentas, como as negociações de títulos públicos, para conduzir a taxa efetiva o mais próximo possível da taxa meta.

A reunião do Copom é realizada a cada 45 dias para deliberar sobre a taxa Selic que vigorará nos próximo período de um mês e meio. Essas reuniões seguem um calendário preestabelecido e costumam durar cerca de dois dias.

Durante esses encontros, são apresentadas análises técnicas, discutidas as perspectivas para a economia brasileira e global, avaliadas as condições de liquidez e analisado o comportamento dos mercados.

A decisão sobre a taxa Selic “meta” é tomada pelos membros do Copom após receberem e analisarem todas essas informações, além de considerar os principais riscos e oportunidades do cenário macroeconômico futuro. Essa decisão é divulgada no mesmo dia da reunião por meio de um comunicado distribuído online.

Embora o resultado da reunião seja divulgado imediatamente, os detalhes das razões que embasaram a decisão só são conhecidos mais tarde, quando é publicada a ata da reunião.

Esse documento, divulgado seis dias úteis após a reunião, é importante para comunicar de forma transparente as análises e perspectivas do Banco Central, auxiliando na alinhamento das expectativas do público em relação às suas decisões.

A comunicação clara e constante do Banco Central é fundamental para o funcionamento do sistema de metas de inflação, pois gera confiança na sociedade e nos agentes econômicos. Isso permite que os agentes tomem decisões com mais segurança, evitando surpresas relacionadas à condução da política monetária.

Além da ata do Copom, o Banco Central também publica o Relatório de Inflação, que apresenta projeções e análises sobre a economia e a inflação, contribuindo para orientar o mercado sobre as expectativas e decisões futuras.

O que faz a Selic ter quedas e aumentos

Após estabelecer uma meta para a taxa Selic, o Banco Central atua no mercado para garantir que a taxa efetiva se mantenha próxima desse patamar. Esse processo envolve a compra e venda de títulos públicos federais, conhecido como “mercado aberto”.

Quando há a decisão de aumentar a Selic, o Banco Central vende mais títulos públicos às instituições financeiras.

Para torná-los atrativos, esses títulos são negociados a preços mais baixos, o que implica em oferecer uma remuneração maior. Isso eleva as taxas de juros praticadas pelas instituições financeiras, incentivando-as a emprestar menos e a manter mais recursos aplicados nos títulos públicos.

Por outro lado, quando a intenção é reduzir a Selic, o Banco Central compra títulos públicos das instituições financeiras. Para que os bancos estejam dispostos a vender esses títulos de volta ao Banco Central, é necessário oferecer preços mais altos, o que reduz a remuneração dos títulos públicos.

Isso faz com que as taxas de juros praticadas pelo mercado também diminuam, incentivando o aumento do crédito e o consumo.

Portanto, a Selic sobe quando o Banco Central vende títulos públicos para aumentar a remuneração e reduzir o crédito disponível na economia, e cai quando o Banco Central compra títulos públicos para diminuir a remuneração e estimular o crédito e o consumo. Essas ações têm o objetivo de manter a inflação controlada e a economia em equilíbrio.

Como a Selic influencia os investimentos?

A taxa Selic desempenha um papel crucial na determinação da remuneração oferecida pelos diversos tipos de investimentos disponíveis no mercado financeiro.

Para investimentos de renda fixa, como CDBs e títulos públicos do Tesouro Direto, o impacto da Selic é direto e imediato. A taxa oferecida por esses investimentos é influenciada pelo movimento da Selic, que serve como referência para o sistema financeiro.

Por exemplo, a remuneração do título Tesouro Selic reflete diretamente a taxa Selic, ajustada em alguns momentos por deságio ou adicional.

Em geral, períodos de Selic elevada favorecem os investimentos de renda fixa, proporcionando retornos mais atrativos. No entanto, é importante considerar também a taxa de inflação, pois uma Selic alta em um contexto inflacionário pode resultar em uma rentabilidade real menor.

Por outro lado, investimentos em renda variável, como ações negociadas na bolsa de valores, são impactados de forma indireta pela Selic. Uma taxa Selic mais baixa tende a impulsionar o consumo e facilitar o acesso ao crédito para as empresas, o que pode resultar em melhores resultados corporativos e, consequentemente, em uma valorização das ações.

Por outro lado, uma Selic elevada pode desacelerar a atividade econômica e prejudicar os resultados das empresas.

Em resumo, períodos de Selic elevada podem tornar os investimentos de renda fixa mais atraentes, enquanto em épocas de juros baixos, a renda variável tende a oferecer melhores oportunidades de retorno. No entanto, é essencial considerar o contexto econômico geral e a diversificação da carteira de investimentos para maximizar os ganhos e reduzir os riscos.

Impacto da taxa Selic nos investimentos em fundos imobiliários

Em um cenário de aumento na projeção da taxa Selic, o impacto pode ser significativo nos investimentos emfundos imobiliários (FIIs), tornando os resultados mais desafiadores. Ao mesmo tempo em que os investimentos de renda fixa tendem a oferecer retornos mais altos, muitos investidores também analisam os FIIs e outras opções de renda variável como uma oportunidade de rentabilidade a longo prazo.

A escolha dos melhores investimentos para cada investidor deve estar alinhada com seus perfis e objetivos pessoais, entendendo o que cada um busca de retorno em curto, médio ou longo prazo.

Dê um passo além e descubra Como avaliar um FII (Fundo de Investimento Imobiliário) através de nosso material exclusivo.